Khi có nhiều tiền trong tay, việc đầu tiên mà bạn sẽ làm là gì? Mua sắm, shopping, tiết kiệm hay đầu tư lấy lãi. Thay vì những việc đó, các bạn hãy nghĩ ngay đến cách quản lý tài chính cá nhân sao cho thật hiệu quả. Bởi, quản lý tài chính cá nhân đóng vai trò cực kỳ quan trọng.

Hãy tạo cho mình thói quen quản lý dòng tiền khi còn trẻ. Đó sẽ là tiền đề tuyệt vời cho những kế hoạch lớn trong tương lai của bạn.

Tài chính cá nhân là những yếu tố liên quan đến việc thu và chi dòng tiền của gia đình bạn hoặc của bạn. Còn vận dụng những nguyên tắc trong kinh doanh để quản lý và sử dụng tiền hợp lý là quản lý tài chính cá nhân.

Quản lý tài chính cá nhân không chỉ giúp bạn giải quyết các vấn đề liên quan đến tiền bạc mà còn là cách giúp bạn lên kế hoạch dài hơi trong tương lai. Vậy quản lý tài chính như thế nào cho hiệu quả? Dưới đây, chúng tôi sẽ bật mí một số bí quyết quản lý tài chính cá nhân, các bạn có thể tham khảo để xây dựng cho mình phương pháp phù hợp.

Học hỏi kiến thức tài chính

Muốn quản lý tài chính cá nhân, phải có kiến thức về tài chính. Đó là điều không thể phủ nhận. Vậy bạn đã có đầy đủ kiến thức tài chính chưa?

Bạn nên gặp gỡ, trao đổi với các chuyên gia tài chính, các doanh nhân thành đạt để lắng nghe những chia sẻ của họ. Những gì họ chia sẻ sẽ là những kiến thức quý giá. Bạn có thể áp dụng để quản lý tài chính cho mình.

Tham gia một khóa học về quản lý tài chính cá nhân cũng là một trong những cách bổ sung kiến thức tài chính. Bạn hãy sắp xếp thời gian đến lớp để mở rộng, trau dồi thêm các phương pháp quản lý tài chính.

Hãy học cách quản lý tiền và chi tiêu dưới khả năng cho phép, học cách thiết lập ngân sách, học cách lựa chọn ưu tiên trong chi tiêu, học cách tiết kiệm thông minh và học cách tiết kiệm cho hưu trí.

Thông qua đó, bạn sẽ bất ngờ với những kiến thức mà bạn có được. Bới, nó có thể giải quyết tình trạng tài chính của bản thân bạn.

Lập kế hoạch quản lý tài chính cá nhân

Lập kế hoạch quản lý tài chính cá nhân đóng vai trò cực kỳ quan trọng giúp bạn đạt được mục tiêu đề ra. Do đó, bạn hãy lập cho mình một kế hoạch cụ thể, rõ ràng. Và lưu ý là phải phù hợp với bản thân. Trong kế hoạch đó phải có mục tiêu, ước lượng được thu nhập, cân nhắc các khoản thu chi…

– Đặt ra các mục tiêu

Mục tiêu là kim chỉ nam giúp cho kế hoạch của bạn thành công. Vì vậy bạn hãy vạch cho mình mục tiêu theo tháng, theo quý, theo năm,… Mục tiêu bao gồm: Số tiền tiết kiệm là bao nhiêu? Mục tiêu tài chính là gì? Mục tiêu hưởng thụ là gì? Chi tiêu thiết yếu là bao nhiêu? Trong thời gian bao lâu?

Liệt kê mục tiêu cũng là cách giúp bạn chọn được phương pháp quản lý tài chính cá nhân của mình. Vì vậy, bạn hãy dành thời gian tìm hiểu nhu cầu của bản thân cũng như tình trạng tài chính hiện tại của mình để đưa ra mục tiêu phù hợp.

– Ước lượng thu nhập

Bên cạnh các khoản chi thường xuyên, các bạn hãy liệt kê những khoản thu nhập tăng thêm. Nhìn chung có 3 nguồn cho thu nhập là công việc chính, kinh doanh thêm, đầu tư.

Bạn hãy ước lượng cụ thể theo tháng hoặc theo năm. Khâu này rất cần thiết. Nó giúp kế hoạch quản lý tài chính cá nhân của bạn dễ dàng thực hiện hơn.

– Liệt kê chi tiết các khoản thu, chi

Bạn hãy liệt kê các khoản thu, chi theo ngày. Việc làm này sẽ giúp bạn quản lý chặt chẽ tiền bạc. Đồng thời, thông qua nó, bạn sẽ biết các khoản tiền chi cho nhu cầu thiết yếu là bao nhiêu?, hưởng thụ là bao nhiêu?, tài chính là bao nhiêu? Như vậy, bạn sẽ phân bổ tiền hợp lý theo từng nhóm.

– Đặt khung thời gian để hoàn thành

Hãy chia mục tiêu chính thành các mục nhỏ hơn và gắn cho chúng những mốc thời gian cụ thể. Và nên bắt đầu từ những việc cần làm ngay. Sau đó tới mục tiêu xa hơn. Và cuối cùng là mục tiêu dài hạn.

– Tuân thủ kế hoạch

Bạn phải đảm bảo rằng, những gì bạn vẽ ra phải được hiện thực hóa. Có như vậy, kế hoạch của bạn mới đạt hiệu quả.

Quản lý tài chính cá nhân bằng excel

Excel là một trong những giải pháp quản lý tài chính cá nhân được rất nhiều doanh nhân thành đạt sử dụng. Bởi, excel tiếp nhận và xử lý thông tin nhanh chóng. Bên cạnh đó, Excel là công cụ phổ biến, dễ sử dụng, hiệu suất mang lại rất cao.

Mặt khác, quản lý tài chính cá nhân bằng excel bạn sẽ thống kê, phân loại các khoản chi tiêu rõ ràng, hỗ trợ quản lý dòng tiền hiệu quả và tìm kiếm thông tin cũng rất dễ dàng.

– Các tính năng chính của phần mềm quản lý tài chính cá nhân bằng excel

Hiện nay, excel không chỉ được sử dụng để quản lý tài chính cá nhân, các doanh nghiệp, công ty lớn cũng sử dụng phần mềm này để quản lý tiền lương của nhân công, thuế… Bởi nó có rất nhiều tính năng nổi trội như:

Lập kế hoạch thu, chi hàng tháng.

Lập kế hoạch thực hiện tăng thu nhập hoặc tiết kiệm tiền.

Theo dõi chi tiêu hàng ngày.

Báo cáo chi tiêu hàng tháng.

Báo cáo so sánh chi tiêu thực tế so với kế hoạch đề ra.

– Cách sử dụng excel quản lý chi tài chính nhân

Để quản lý tiền bạc bằng excel một cách hiệu quả, bạn cần thực hiện, cập nhật thường xuyên và liên tục. Bạn tiến hành theo các bước sau:

Bước 1: Lập danh sách các khoản thu nhập và chi tiêu.

Bước 2: Lập kế hoạch thu, chi.

Bước 3: Cập nhật các khoản thu, chi hàng ngày.

Đây là công việc vô cùng quan trọng, bạn phải cập nhật dữ liệu thu, chi thường xuyên và liên tục.

Bước 4: Xem báo cáo thu, chi thực tế so với kế hoạch.

Bạn cần xem xét xem tháng này thì khoản nào bị chi vượt hoặc thu nhập bất thường. Để từ đó có được những điều chỉnh phù hợp trong các tháng tới.

Bạn thấy đó, chỉ cần có phần mềm excel trong máy tính là bạn có thể quản lý dòng tiền của mình một cách hợp lý và hiệu quả. Vì vậy, bạn nên thử ngay phương pháp này.

Chia thu nhập thành 6 cái lọ

Triệu phú T.Harv Eker đã đưa ra cách quản lý tài chính cá nhân hiệu quả nhất thế giới. Đó là cách chia thu nhập hàng tháng thành 6 phần và bỏ vào 6 cái lọ. Mỗi cái lọ có tên, chức năng riêng. Theo ông Harv Eker, bất cứ ai cũng có thể sử dụng phương pháp 6 cái lọ để quản lý tiền bạc. Bạn hãy thử vận dụng phương pháp này nhé!

Người giàu và người nghèo sẽ có cách quản lý tài chính khác nhau. Đối với người nghèo, tiền tiết kiệm bằng thu nhập trừ đi chi phí. Còn với người giàu, chi phí lại bằng thu nhập trừ đi tiết kiệm. Qua đây có thể nhận thấy, cách quản lý tài chính giữa người giàu và người nghèo khác nhau.

Nhưng dù giàu hay nghèo, nếu bạn biết cách áp dụng phương pháp 6 cái lọ thì tiền bạc của bạn sẽ được quản lý khoa học và chặt chẽ.

Đầu tiên, bạn hãy chuẩn bị 6 cái lọ. Nó có thể là heo đất, tài khoản ngân hàng, hũ nhựa trong suốt hoặc két sắt. Mỗi cái lọ hãy đặt cho nó một cái tên và dán nhãn lên. Như vậy, bạn sẽ không bị nhầm lẫn.

Tiếp đến, hãy cộng tất cả thu nhập hàng tháng của bạn, bao gồm lương cứng, làm thêm, thưởng, được cho… Sau đó, phân bổ vào 6 cái lọ 6 loại quỹ khác nhau. Phần trăm tiền phân bổ vào 6 lọ theo tỷ lệ sau:

– Lọ 1: Chi tiêu thiết yếu hàng ngày chiếm 55%

Quỹ này giúp bạn bảo đảm chi trả các nhu cầu thiết yếu của cuộc sống như chi trả tiền nhà, ăn uống, xăng xe, điện thoại… Vì vậy, nó chiếm phần trăm cao nhất.

Nếu bạn dùng trên 80% thu nhập hàng tháng cho lọ này. Bạn cần làm thêm nhiều việc để tăng thu nhập hoặc phải cắt giảm chi phí mới đạt đến ngưỡng tự do tài chính. Do đó, hãy cân nhắc thu nhập của mình để phân bổ hợp lý.

– Quỹ tiết kiệm chiếm 10%

Quỹ tiết kiệm giúp bạn để dành một khoản nào đó để có thể thực hiện những kế hoạch lớn trong tương lai như mua nhà, kinh doanh, mua xe… Quỹ này đóng vai trò quan trọng. Vì vậy, bạn hãy phân bổ 10% thu nhập vào nó.

Lọ này nhằm mục đích tiết kiệm cho dài hạn và tiết kiệm cho những trường hợp khẩn cấp. Với 10% được phân bổ, bạn nên phân thành 2 phần bằng nhau để dùng cho 2 mục đích trên. Khi đã tiết kiệm đủ cho những trường hợp khẩn cấp, bạn có thể cất riêng khoản này và tập trung cho những mục tiêu lâu dài.

– Quỹ giáo dục đào tạo chiếm 10%

Mục đích của quỹ này là đảm bảo nhu cầu rèn luyện, học tập của bạn. Quỹ giáo dục đào tạo dùng để đầu tư vào chính bản thân của bạn. Hãy dùng nó để chi trả cho việc mua sách, tham gia các khóa học, học ngoại ngữ,… Quỹ này yêu cầu bạn phải đầu tư vì không có sự đầu tư nào thông minh bằng đầu tư phát triển bản thân.

– Quỹ tự do tài chính chiếm 10%

Quỹ tự do tài chính giúp cuộc sống của bạn thoải mái hơn. Bạn cũng có thể gọi là quỹ hưu trí. Bởi khi về già, bạn không đi làm mà vẫn không cần phải phụ thuộc vào tài chính của người khác.

Với 10%, bạn có thể tự do chi tiêu hoặc dùng nó đầu tư sinh lời. Bạn hãy coi quỹ này như một con ngỗng đẻ trứng vàng. Và phải đảm bảo phân bổ tiền thu nhập hàng tháng vào nó.

– Quỹ hưởng thụ chiếm 10%

Bạn hãy dùng 10% thu nhập để chi cho bản thân. Có thể là mua một thỏi son, một chuyến du lịch hoặc mua một chiếc điện thoại mới… những việc này sẽ giúp cuộc sống của bạn thú vị hơn rất nhiều. Nhưng hãy nhớ, chỉ hưởng thụ trong phạm vi 10% thôi nhé.

– Quỹ chia sẻ chiếm 5%

Quỹ chia sẻ dành để cho đi. Hãy mua những món quà hay làm từ thiện với mục đích chính là giúp đỡ người khác. Sống cũng có nghĩa là sẻ chia, bạn cho đi để nhận lại nhiều hơn.

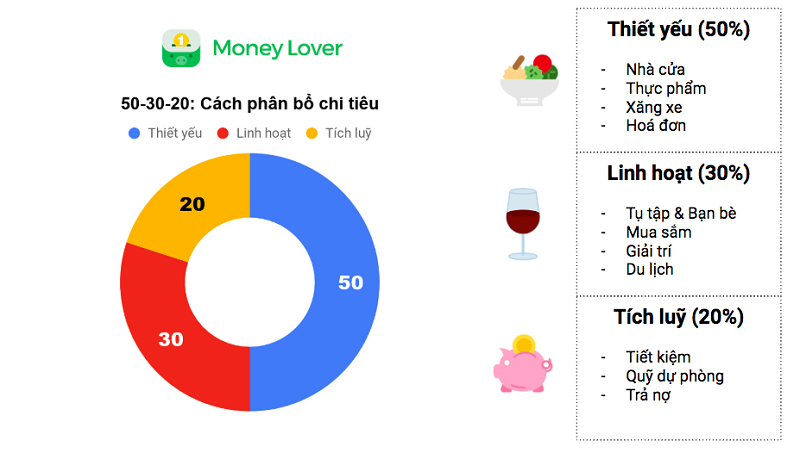

Phương pháp 50/30/20

Phương pháp 50/30/20 được xem là giải pháp cứu cánh cho những ai đang tập tành quản lý tài chính cá nhân. Hãy thử bắt đầu quản lý tiền bạc bằng phương pháp này, bạn sẽ làm quen với cách phân bổ tiền một cách hợp lý.

Bạn có thể hiểu, phương pháp 50/30/20 là chia thu nhập ra từng nhóm riêng biệt. Từ đó, nó giúp bạn có kế hoạch chi tiêu một cách khoa học, phù hợp với mục tiêu tiết kiệm của bản thân.

Với quy tắc này, thu nhập của bạn sẽ được chia nhỏ thành 3 phần theo tỷ lệ 50%, 20% và 30%. Cụ thể như sau:

– 50% thu nhập cho các chi tiêu thiết yếu

Việc đầu tiên sau khi bạn nhận lương là phân bổ 50% cho các chi tiêu thiết yếu của bản thân. Bởi đây là khoản chi phí bạn bắt buộc phải bỏ ra hàng tháng bất kể bạn làm gì, bạn ở đâu?… Đó là chi phí thuê nhà, ăn, uống, đi lại, hóa đơn điện nước, xăng, dầu…

Bạn không nên chi quá 50% cho những chi phí này. Trường hợp vượt quá con số trên, bạn hãy giảm bớt chi phí bằng cách nấu ăn tại nhà, tiết kiệm điện, nước…

– 20% cho mục tiêu tài chính

Tiếp đến, bạn hãy trích 20% tiền lương vào mục tiêu tài chính. Bao gồm tiết kiệm, dự phòng, đầu tư, trả nợ. Đây được gọi là giải pháp đầu tư cho tương lai. Giá trị của nhóm này càng lớn, khi về hưu bạn sẽ đảm bảo cuộc sống được thoải mái.

Bên cạnh đó, việc trả nợ trước thời hạn cũng là cách giúp bạn giảm nhẹ áp lực tài chính. Không những thế, đầu tư tài chính còn là cách giúp bạn kiếm thêm tiền. Do đó, bạn hãy cân nhắc kỹ càng để phân bổ tiền vào nhóm này. Đồng thời chi khoản này theo thứ tự ưu tiên. Trả nợ trước những việc khác tính sau.

– 30% cho chi tiêu cá nhân

Cuối cùng là trích 30% thu nhập còn lại vào những nhu cầu của bản thân như vui chơi, giải trí. Đây là số tiền đảm bảo cho cuộc sống của bạn thoải mái mà không phải phụ thuộc vào bất cứ ai. Số tiền này rất linh hoạt, bạn có thể chi nó cho sở thích của mình như du lịch, xem phim, cà phê với bạn bè,…

Tuy nhiên, bạn nên gói gọn khoản chi tiêu này vào một con số cụ thể để tránh tình trạng thâm hụt vào các nhóm khác.

bạn có thể tham khảo thêm bài viết này:Cái gọi là công thức bí mật để trở nên giàu có -hoàn toàn không có !. Để hiểu được quản lý tài chính cá nhân cực kỳ quan trọng!

Đó là những bí quyết đơn giản mà bạn có thể vận dụng để quản lý tài chính cá nhân của mình. Quản lý tài chính cá nhân không chỉ đơn giản là thanh toán hóa đơn đúng hạn mà là xác định số tiền cần phải chi tiêu và chi tiêu cho những khoản nào.

Do đó, các bạn hãy lựa chọn cho mình một phương pháp phù hợp với tình trạng của bản thân. Những bí quyết trên đã được rất nhiều áp dụng và đã thành công. Hy vọng các bạn sẽ sớm hoàn thành mục tiêu quản lý tài chính của mình.